哪里有低息配资线上 大湾区2025年1-12月东莞房地产企业销售业绩排行榜

▍全年市场表现一般哪里有低息配资线上,华润置地夺销售金额、面积榜首

2025年1-12月,东莞商品住宅市场维持相对低迷,月均成交在20万㎡以下,供应同比小幅回升,成交量同比下降,购房者对市场信心相对不足。1-12月(截至12月28日),全市新增商品住宅供应9445套,共118.1万㎡,成交商品住宅13420套、共159.6万㎡。

▍房地产市场解读

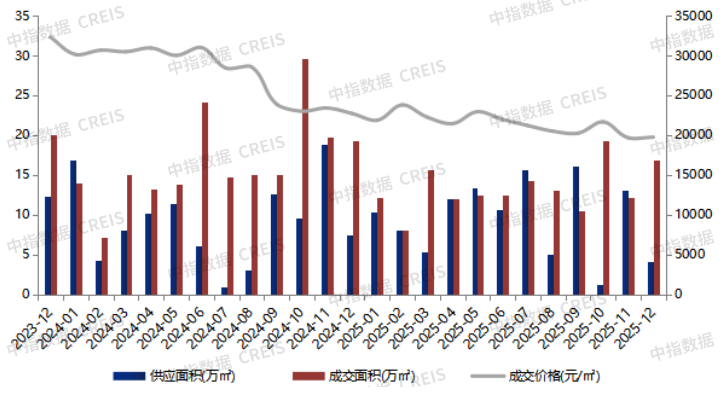

图:2023年12月-2025年12月东莞商品住宅供求价走势

注:12月数据截至12月28日

数据来源:

1-12月供应:今年1-12月东莞新增取证量略高于去年同期,截至12月28日,东莞市新增商品住宅供应9445套,共118.1万㎡,供应面积同比上升8.1%。从供应板块来看,东城街道新增供应20.7万㎡,占全市比重最高,约17.5%;大岭山镇次之,新增供应11.9万㎡,厚街镇新增供应9万㎡排名第三。

1-12月成交:市场仍维持平淡,购房者对市场信心不足,需求萎缩明显,成交量同比下降。截至12月28日,东莞市共成交商品住宅13420套、共159.6万㎡,成交面积同比下降19.3%;从板块上来看,凤岗镇成交面积领先,共成交15.2万㎡,占全市比重9.5%;南城街道以14.4万㎡排名第二,厚街镇排名第三,共成交11.2万㎡。

1-12月价格:今年1-12月全市新建商品住宅价格为21392元/㎡,成交均价仍处于探底阶段,有待企稳。

特别声明:房地产企业销售数据统计是以2025年1月1日-12月28日期间销售的商品住宅为统计口径,12月29日-12月31日的数据为预估值,包括商品住宅、写字楼、公寓、商业全口径,主要依据在东莞市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指点评

销售金额整体情况:2025年1-12月,东莞房地产销售金额TOP20企业合计销售362.7亿元,入榜门槛值为5.3亿元。

头部房企:华润置地龙头地位稳固,以96.9亿元夺得2025年销售金额榜首,其项目主要集中在中心城区、松山湖等优质热销板块,主打改善面积段。万科以46.4亿元稳居第二位,与榜首差距约50亿元,热销项目包括万科·中天世纪水岸等。保利发展以334亿元位居第三,其在莞布局项目数量较多,如保利四季和颂、保利时区等。

三大阵营:按企业销售额分三大阵营,其中第一阵营(50亿元以上)共1家,合计销售金额96.9亿元;占TOP20销售额26.7%;第二阵营(15-50亿元)5家,合计销售金额143.9亿元;占TOP20销售额39.7%;第三阵营(15亿元以下)共14家,合计销售金额121.9亿元;占TOP20销售额33.6%。头部集中趋势明显。

名次变动:与1-9月销售金额排行榜相比,1-12月排行榜中6家排名上升,2家下降,4家新上榜,8家维持不变。上升幅度较大企业是建发房产,较1-9月排行榜上升4位,4季度销售发力明显。

销售面积:2025年1-12月东莞房地产销售面积TOP20企业合计销售142.5万㎡,入榜门槛值为3.2万㎡。华润置地、万科和保利发展分别位列全市前三位,销售面积分别为28.8万㎡、17.1万㎡、13.5万㎡。全市共有10家房企销售面积超过5万㎡。与1-9月销售面积排行榜相比,6家房企排名上升,3家下降,7家持平,4家新上榜。

数据来源:、企业填报

特别声明:房地产项目销售数据统计是以2025年1月1日-12月28日期间销售的商品住宅为统计口径,12月29日-12月31日数据为预估值,主要依据在东莞市域范围的销售监测数据,对于监测不全的项目数据,由企业提供相关文件并审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指点评

2025年1-12月东莞房地产项目销售金额前10门槛值为8.1亿元。前五名有四个由华润置地开发项目。位于滨海湾的滨海润府望云以23.1亿元成为2025年东莞销售金额榜首项目。位于松山湖板块的另一个华润置地开发的松湖润府以16.1亿元位列第二。位于南城街道的建发缦云以17.2亿元位居第三。从上榜项目的开发企业来看,除华润置地和建发房产外,保利发展、万科、金众地产等房企也有项目上榜。

从销售面积来看,1-12月东莞房地产项目销售面积前10门槛值为3.1万㎡。其中滨海润府望云以7.0万㎡的销售面积获得销售面积、销售金额双榜首项目,松湖润府以5.5万㎡的成交面积位居第二,凤岗镇的鸿荣源熙园山院以4.3万㎡位居榜单第三。

图: 2025年1-12月东莞房地产销售额top10项目分布

板块分布:TOP10项目销售额榜单中,南城街道有4个项目上榜领先全市、东城街道有2个项目上榜,其余项目分布在滨海湾、凤岗、松山湖、塘厦。体现当前市场成交集中在中心城区与临深片区的趋势。

▍趋势展望

政策方面:1月1日起,购买不足2年的个人销售住房增值税征收率下调,购房门槛维持宽松,但市场筑底完成更多仍需依靠宏观环境的改善带来的市场信心提升。

土地方面:今年全年东莞共成交6宗宅地,总建面42.7万㎡,同比下降18.5%,房企目前仍实行以销定投,拿地动力相对不足。预计明年土地市场仍维持相对平淡,部分优质区位地块有望溢价成交。

新房供应:近2年土地出让大幅放缓,新增项目较少,预计明年新房供应将维持现有较低水平,当市场有明显转暖趋势后,土拍活跃度提升,新房供应才有望增加。

市场需求:市场信心仍然不足哪里有低息配资线上,购房需求或维持偏低水平,东莞市场当前以内生为主,明年主要购房需求预计集中在改善型需求,刚需市场或部分被保障性住房分流,延续低迷态势。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP